Michael Roberts

La semana antepasada, se publicó la segunda estimación del PIB real de EEUU en el tercer trimestre de 2023, es decir, la producción nacional. Llegó al 5,2 % sobre una base anualizada. Parece una cifra muy alta, solo superada en el período reciente en el cuarto trimestre de 2021, cuando la economía de EEUU se estaba recuperando rápidamente de la crisis de la pandemia de 2020.

Pero esta es una forma extraña de medir el PIB. La cifra anualizada muestra el ritmo de crecimiento en cualquier trimestre, pero es engañosa. Esa cifra anualizada del 5,2 % significa que la economía de EEUU en realidad creció un 1,26 % en el trimestre con respecto al trimestre anterior (5,2/4 trimestres). Eso sigue siendo bastante fuerte en comparación con la tendencia de los últimos trimestres. Pero otra medida del crecimiento real del PIB es comparar el PIB en un trimestre con la del mismo trimestre un año antes. Esta es la cifra anual, utilizada principalmente en otros países para medir la tasa de crecimiento de una economía. En el tercer trimestre, el PIB de EEUU aumentó un 3,0 % interanual en comparación con el 2,4 % interanual en el segundo trimestre y sigue siendo la tasa más fuerte desde el primer trimestre de 2022, pero no más del 5 %.

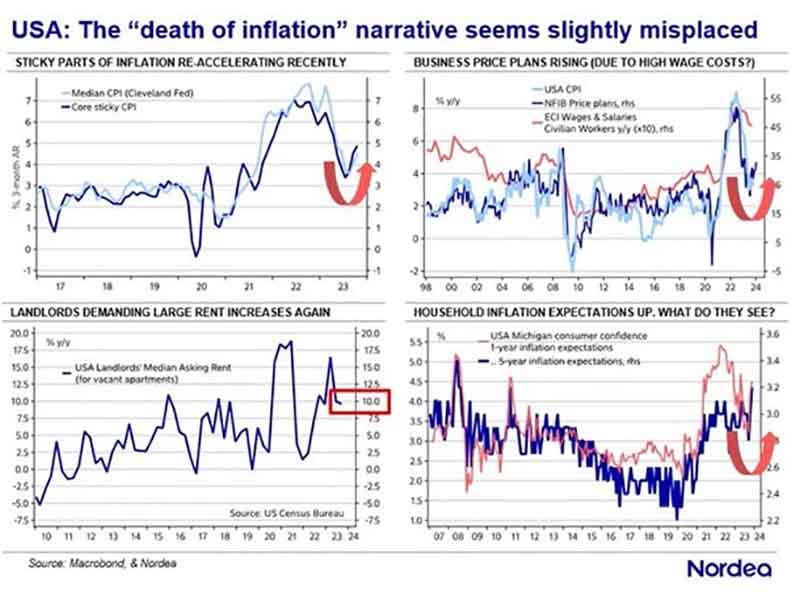

También la semana pasada, obtuvimos el último índice de la inflación de los precios en la economía de los Estados Unidos. Habiendo alcanzado un máximo del 8,9 % interanual en junio de 2022, la tasa de inflación «principal» ahora ha bajado al 3,2 % interanual en octubre de 2023. Del mismo modo, la tasa de inflación de los precios de los bienes y servicios comprados por los hogares estadounidenses, llamada índice de gasto de consumo personal (GCP), ha caído de un máximo del 7,1 % en junio de 2022 al 3,0 % en octubre de 2023. El GCP es el índice que los economistas de la Reserva Federal de EEUU siguen más de cerca para la política de tasas de interés.

Tanto las tasas de inflación del IPC como las del GCP se han reducido a más de la mitad. A esta tasa de disminución, la tasa de inflación de EEUU podría volver al objetivo establecido por la Reserva Federal de EEUU del 2 % anual muy pronto. Pero una advertencia a eso. Si los precios de los alimentos y la energía están excluidos del índice de precios, entonces la inflación del IPC «subyacente», como se le llama, no ha caído tanto: de un máximo del 6,6% interanual en septiembre de 2022 al 4,0% en octubre. Eso sugiere que el principal impulsor de la caída de la inflación hasta ahora ha sido la caída de los precios de la energía y los alimentos. Otros precios han sido «más pegajosos» a la hora de bajar.

En cuanto a los puestos de trabajo -la tasa oficial de desempleo en EEUU en la última encuesta fue del 3,9 %-, ha estado subiendo desde abril, cuando cayó al 3,4 %, una cifra por debajo de la de finales de 2019 justo antes de que estallara la pandemia. Así que el desempleo está aumentando ahora, pero sigue siendo bajo para los estándares históricos. Además, los ingresos promedio por hora de los salarios están aumentando más rápido que la inflación, por lo que los ingresos reales del trabajo (antes de impuestos y beneficios) están mejorando.

No es de extrañar que la opinión de consenso entre los economistas sobre la economía haya pasado del pesimismo a principios de este año (con pronósticos de recesión, es decir, una caída de la producción durante al menos dos trimestres consecutivos) al optimismo y la exclusión de una caída en la economía de los Estados Unidos, no solo ahora, sino en 2024 y en adelante.

Según la opinión de los economistas de Goldman Sachs, el banco de inversión líder en los Estados Unidos, «la economía mundial ha superado incluso nuestras expectativas optimistas en 2023. El crecimiento del PIB está en camino de superar las previsiones de consenso de hace un año» y «continuamos creyendo que el riesgo de recesión es solo limitado». Por lo tanto, concluyen, la política de la Reserva Federal de EEUU de aumentar las tasas de interés ha logrado reducir la inflación sin incurrir en una caída de la producción y el empleo, al menos en los EEUU Como resumen los economistas de GS, la economía de EEUU está en «su descenso final a un aterrizaje suave», con un crecimiento del PIB real proyectado para expandirse un 2,1 % en 2024.

Esto es lo que a veces se llama un resultado de «Ricitos de Oro», es decir, la economía de EEUU no está ni demasiado «caliente» para que la inflación se mantenga alta ni demasiado «fría» para que haya una contracción de la producción y un aumento del desempleo. Y esto a pesar de la guerra Ucrania-Rusia y ahora de la pesadilla de la guerra de Israel en Gaza. ¡Perfecto!

Pero, ¡atención! Reexaminemos cada uno de estos índices de la salud de la economía de EEUU antes de aceptar que el escenario «Ricitos de Oro» está funcionando. En primer lugar, hay otras formas de medir el crecimiento económico que la evolución del producto interior bruto (PIB). Hay ingresos internos brutos (IEB). En contabilidad macroeconómica, ambos índices deberían ser iguales en teoría. El PIB mide el valor total de los bienes y servicios producidos en una economía. El IEB mide los ingresos agregados recibidos en todos los sectores de la economía, incluidos los salarios, las ganancias corporativas y los ingresos fiscales de esa producción. En cuanto a la contabilidad, estos dos índices deberían sumar lo mismo. Pero las cifras pueden variar porque los datos para medirlas provienen de diferentes fuentes.

Sin embargo, actualmente las tasas de crecimiento del PIB y el IEB divergen de una manera no vista desde 2007, justo antes de la Gran Recesión de 2008-9. Como se dijo anteriormente, el crecimiento del PIB de EEUU fue (anualizado) del 5,2 % en el tercer trimestre de este año, pero el crecimiento del IEB fue solo del 1,5 % anualizado. Y aunque el crecimiento interanual del PIB se ha ralentizado, sigue siendo positivo, lo que implica una economía fuerte, pero el IEB interanual ha caido durante dos trimestres consecutivos, lo que implica una recesión.

¿Por qué la gran diferencia? ¿Y qué índice es más preciso? Se han presentado varias explicaciones. Una es que el «ruido estadístico» disminuirá y ambos índices pronto estarán en línea. Esa es una respuesta. Otra es que, según los estadísticos oficiales del Buro de Análisis Económicos (BEA) de EEUU, «las ganancias corporativas, los ingresos de los propietarios (ingresos de las pequeñas empresas y el trabajo por cuenta propia) y los ingresos por cuenta propia) y los componentes del PIB/IEB que son más propensos a la revisión». En otras palabras, la producción de bienes y servicios puede aumentar, pero eso puede no traducirse en un aumento de los ingresos (ganancias y salarios).

De hecho, la fuerte cifra del PIB se debió en parte a un gran aumento de los inventarios o existencias de bienes no vendidos, sin obtener ningún ingreso. La inversión en inventarios privados contribuyó con 1,3 puntos porcentuales al PIB en el tercer trimestre. Las oscilaciones del inventario podrían incluso restar del PIB en los trimestres futuros, acercándolo al IEB. Si se elimina la acumulación de inventarios y solo se mide el aumento de las ventas reales (después de la inflación), entonces el crecimiento de las ventas fue de alrededor del 2 % interanual en el tercer trimestre, no de más del 3 % interanual según lo medido en el PIB. Las ventas finales reales siguen siendo de un 7-8% por debajo del crecimiento de la tendencia anterior a la pandemia.

El PIB ha estado creciendo más rápido que el IEB porque hay más préstamos de los consumidores (y ahorros) y porque hay más producción sin ventas. Por lo tanto, el índice IEB bien puede ser más preciso sobre lo que está sucediendo con la economía de los Estados Unidos que el PIB. En los últimos cuatro trimestres, el PIB de EEUU ha subido un 3,0 %, mientras que el IEB de EEUU ha bajado un 0,2 %.

El promedio de los dos es del 1,4 % en los últimos cuatro trimestres. Una respuesta a este enigma es hacer un promedio de las dos medidas. La Oficina de Presupuesto del Congreso (CBO) hace eso. También hay una medida combinada similar llamada GDP-plus, producida por la Reserva Federal de Filadelfia.