Michael Roberts

Puse estos tres índices juntos en el siguiente gráfico. Creo que es significativo que el IEB y el PIB difieran más cuando el crecimiento de la producción está siendo impulsado más por el crédito que por el aumento de los ingresos (salarios y ganancias), como justo antes de las recesiones. Desde la pandemia, los salarios reales se han quedado por detrás de la inflación y ahora las ganancias de todas las empresas también han comenzado a disminuir bruscamente. Esa es una señal de que el crecimiento del PIB también puede ralentizarse pronto.

De hecho, el último pronóstico del bien seguido modelo Atlanta Fed GDP Now calcula que el crecimiento real del PIB en este cuarto trimestre actual es probablemente de solo el 1,2 % a una tasa anualizada, o solo un 0,3 % en el tercer trimestre.

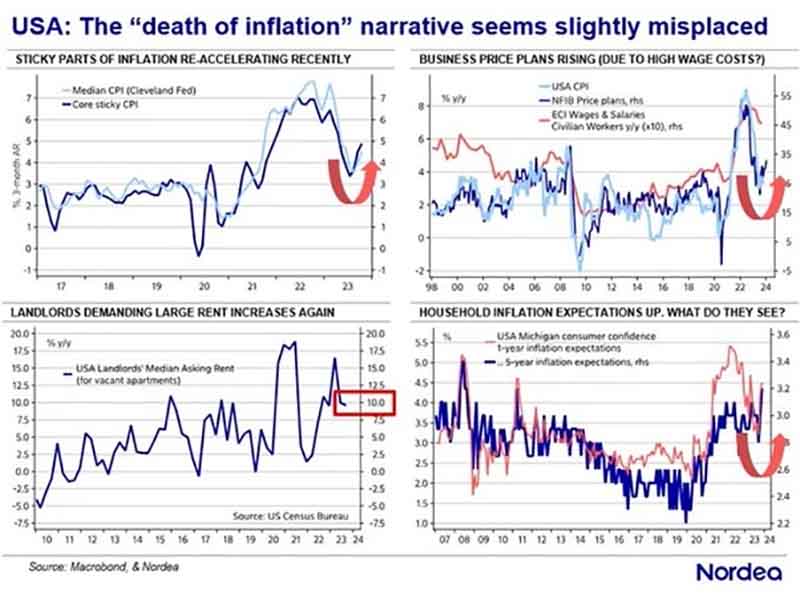

Luego está el tema de la inflación. ¿Realmente está volviendo a las tasas «normales» o bajas? Lo primero que hay que decir sobre esto es que la inflación significa inflación de los niveles de precios. Los precios de la cesta media de bienes y servicios o de todos los productos básicos no están cayendo en los EEUU ni en otros lugares. Desde el final de la pandemia, los niveles de precios medios en los EEUU han aumentado un 17,5 %. Un galón de leche cuesta un 7 % menos que en su pico, pero el precio es aproximadamente un 23 % más alto que a principios de 2020. Mientras tanto, los alquileres y los precios de la vivienda siguen siendo obstinadamente altos, al igual que las tasas hipotecarias.

Incluso Jared Bernstein, el presidente del Consejo de Asesores Económicos de Biden, ha reconocido que, si bien la desaceleración de la inflación es «extremadamente bienvenida… la gente quiere oír hablar de la caída de los precios, porque recuerdan cuáles eran los precios y quieren recuperar sus antiguos precios». No van a recuperar esos viejos precios, aunque es cierto que los precios de los «bienes duraderos» (electrodomésticos, etc.) están bajando.

Lo que ha sucedido es que el aumento de los niveles de precios se está desacelerando y ahora los salarios están aumentando para igualar o superar la inflación actual. Pero los salarios no han aumentado lo suficiente en los últimos tres años como para compensar ese aumento del 17,5 % en los precios.

Además, la tasa de inflación ha bajado, no realmente por lo que han hecho los bancos centrales, a saber, aumentar las tasas de interés para exprimir la «demanda agregada» y, por lo tanto, ralentizar el crecimiento del gasto. La razón principal de la desaceleración de la tasa de inflación es la caída de los precios de la energía y los alimentos, en otras palabras, los precios clave de las materias primas y los productos básicos. He revisado en otros artículos los argumentos sobre si la inflación post-pandemia fue causada por la «demanda excesiva» o la «oferta débil» de los bloqueos de la cadena de suministro. Ha aumentado la evidencia de que la inflación fue iniciada por esto último y que la «demanda excesiva» solo entró en juego como resultado de los bloqueos.

La teoría marxista sugiere que hay una tendencia a que los precios caigan con el tiempo a medida que aumenta el crecimiento de la productividad y los costes por unidad de producción. De hecho, antes de la pandemia, los precios de los bienes duraderos cayeron un promedio del 1,9 % al año de 1995 a 2020, ya que la globalización deslocalizó la producción manufacturera de EEUU a los países con salarios bajos y las mejoras en la productividad redujeron los costes.

Pero si la producción se interrumpe, entonces ocurrirá lo contrario. Después de la pandemia, la escasez de productos ancló las cadenas de suministro y el aumento de la demanda de los consumidores con efectivo hicieron subir los precios, que se dispararon en 2021 y 2022. La inflación de los bienes duraderos alcanzó un máximo de 47 años, con el 10,7%, en febrero de 2022.

La investigación de Adam Shapiro, economista de la Reserva Federal de San Francisco, demuestra que las interrupciones del suministro, las fábricas cerradas o la duplicación de los envíos, representaron aproximadamente la mitad de la inflación acumulada en 2021 y 2022. Hoy en día, las cadenas de suministro están funcionando sin problemas, según un índice de la Reserva Federal de Nueva York.

El Consejo de Asesores Económicos de la Casa Blanca (CEA) estimó que el mejor funcionamiento de las cadenas de suministro, junto con una demanda más débil, representaron aproximadamente el 80 % de la caída de la inflación desde 2022. La CEA calculó que la inflación después de la pandemia fue impulsada por dos factores principales: los cuellos de botella de la cadena de suministro creados por la pandemia y la fuerte demanda de los consumidores, que incluye cambios de composición en la demanda de bienes a servicios. Además, la oferta y la demanda no se producen de forma aislada: interactúan entre sí. Las interrupciones de la cadena de suministro son más inflacionarias si ocurren en el contexto de una demanda fuerte, cuando es más probable que se condicionen, que en una débil cuando la demanda es débil.

La CEA descubrió que las cadenas de suministro, ya sea solas o interactuando con la débil demanda, explican la mayor parte del exceso de inflación básica de 2021-23. Del mismo modo, las cadenas de suministro de alguna forma, ya sea solas (barras púrpuras en la Figura 2) o interactuando con la débil demanda, representan más del 80 por ciento de la desinflación que EEUU ha experimentado desde 2022. Por el contrario, debido a que la tasa de desempleo no ha cambiado mucho desde 2022, el modelo asigna poco efecto a la holgura del mercado laboral por sí solo, siendo esta última la explicación Keynesiana habitual de la inflación.

Otro informe general hizo un ejercicio similar y encontró que «los choques negativos de la oferta en los factores de producción, mano de obra e insumos intermedios, inicialmente provocaron la inflación en 2020-2021. Las cadenas de suministro globales y las complementariedades en la producción desempeñaron un papel de amplificación en esta fase inicial». Luego, «los choques de la demanda agregada, debido a las políticas de estímulos, ampliaron los desequilibrios entre la demanda y la oferta, amplificando aún más la inflación durante 2021-2022».

El estudio calculó que en 2020 los choques de la oferta contribuyeron alrededor del 80 % del aumento de la inflación. Y durante 2021 fue la mejora en las cadenas de suministro lo que llevó a la caída de la tasa de inflación. «La inflación real habría sido mucho más alta sin la mejora en las cadenas de suministro que actuó como una fuerza desinflacionaria (medida a través del choque de suministro a nivel sectorial) en la última parte de 2021 y a lo largo de 2022».

Llegaron a la conclusión de que «la implicación política general de nuestro documento es que, en un mundo con más choques de oferta (un mundo fragmentado y desglobalizado), a nivel sectorial o agregado, veremos más inflación, independientemente del hecho de que la política monetaria siga siendo restrictiva».

Lo que esto sugiere es que los continuos niveles de altas tasas de interés impuestas por la Reserva Federal no bajaron las tasas de inflación y no lo harán a partir de ahora. Por lo tanto, lo que los bancos centrales llaman «recorrer la última milla» para alcanzar la tasa arbitraria del 2 % anual no es probable que se logre mediante las políticas de la Reserva Federal. De hecho, hay señales de que la inflación puede comenzar a aumentar de nuevo.

La miembro del BCE, Isabel Schnabel, analizó la «última milla» para la inflación de la zona del euro: «aunque se tardó un año en llevar la inflación del 10,6% al 2,9%, se espera que tome aproximadamente el doble de tiempo para volver al 2%». Un problema clave es el crecimiento de la productividad. Y la secretaria del Tesoro de EEUU, Janet Yellen, señaló lo que hemos discutido muchas veces. «Durante la última década, el crecimiento de la productividad laboral de EEUU promedió solo un 1,1 por ciento, aproximadamente la mitad que durante los cincuenta años anteriores. Esto ha contribuido a un crecimiento lento de los salarios y las compensaciones que les acompañan, con ganancias históricas especialmente lentas para los trabajadores en la parte inferior de la distribución salarial». Cuando el crecimiento de la productividad es bajo, la presión al alza sobre la inflación aumenta a medida que las empresas intentan compensar los costes unitarios más altos con aumentos de precios. Una vez que el crecimiento de la productividad crece, los costes unitarios no aumentan tan rápido y la inflación puede disminuir. Esto aparece claramente en la relación entre productividad y precios en la pospandemia de EEUU.

La productividad de los trabajadores de EEUU creció a su ritmo más rápido en tres años en el tercer trimestre de 2023. Pero el crecimiento promedio en realidad solo supone la vuelta a la lenta tasa de crecimiento de la década de 2010, en el mejor de los casos. Así que es probable que eso haga que cualquier reducción adicional en la tasa de inflación a partir de aquí sea mucho más difícil de lograr.