Michael Roberts

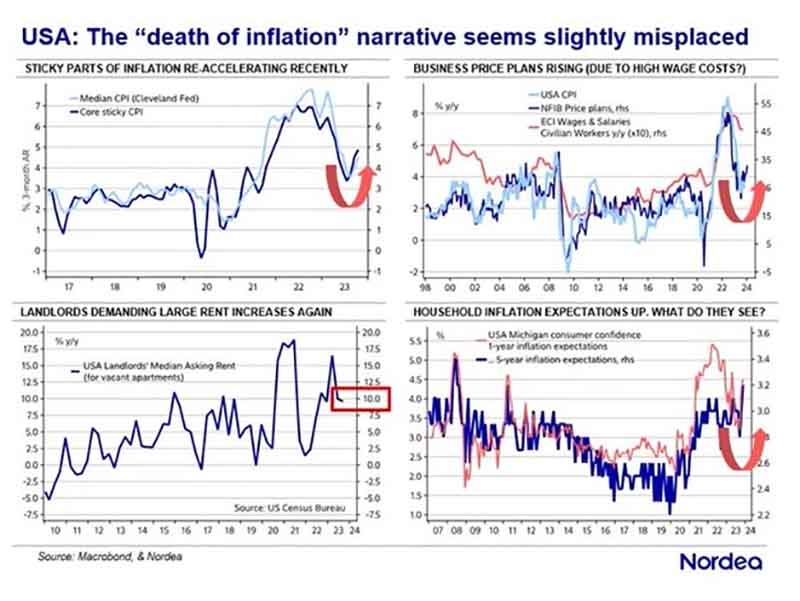

Como escribe Schnabel: «El escaso crecimiento de la productividad está ejerciendo una presión adicional sobre los costes laborales unitarios de las empresas, que han estado aumentando bruscamente desde principios de 2022. Dadas estas rigideces, la desinflación se ralentizará considerablemente. Para que la inflación básica evolucione en línea con las proyecciones del personal del BCE, es necesario cumplir dos condiciones clave. Una es que el crecimiento de los costes laborales unitarios finalmente vuelve a niveles consistentes con una inflación a medio plazo del 2 %. La segunda es que las empresas utilicen sus márgenes de beneficio como amortiguador para limitar la transferencia de los fuertes aumentos salariales actuales a los precios al consumidor».

En otras palabras, el crecimiento de la productividad debe aumentar para reducir los costes por unidad de producción Y las empresas deben dejar de tratar de mantener los márgenes de beneficio a altos niveles. De lo contrario, las tasas de inflación no bajarán mucho más a partir de aquí e incluso pueden comenzar a aumentar.

Tampoco se puede descartar el impacto de otros factores en los precios. Se espera que El Niño de este año traiga meses de calor extremo y lluvias torrenciales a partes del mundo, lo que refuerza los riesgos derivados del calentamiento global. Esto amenaza con interrumpir los ciclos de cultivo y ejercer más presión sobre los mercados mundiales de alimentos.

¿Qué pasa con el empleo y la creación de empleo? Los optimistas pro «Ricitos de Oro», como los economistas de GS, hacen hincapié en cómo en los EEUU y en la mayoría de las principales economías, las tasas oficiales de desempleo están en mínimos históricos o cerca de ellos. Todo el mundo puede conseguir un trabajo si quiere uno, se afirma. Parece que, particularmente después de la experiencia de la pandemia, los empleadores han tratado de mantener a sus trabajadores contratados en caso de que no puedan reemplazarlos más tarde (como sucedió con las aerolíneas que despidieron a su fuerza de trabajo durante la pandemia y luego tuvieron dificultades para llenar las vacantes). La sustitución de los trabajadores por robots todavía no está sucediendo, por lo que el crecimiento de la productividad es débil.

Pero ahora el mercado laboral de EEUU se está enfriando. La creación de empleo ha bajado este año con respecto a las altas tasas de 2022 y la tasa de desempleo ha aumentado de un mínimo de más de 50 años del 3,4 % en abril al 3,9 % en octubre. Y como señalé en un artículo anterior, hay un modelo confiable (Sahm) que argumenta que si la tasa de desempleo aumenta más de 50 pb durante al menos tres meses, entonces es probable que una recesión esté en camino.

La proporción de vacantes de trabajo y personas que buscan trabajo ha disminuido, al mismo tiempo que la tasa de personas que abandonan voluntariamente sus trabajos. Disminuciones similares han ocurrido solo tres veces desde el año 2000: en el estallido de la burbuja de punto.com de 2001; el colapso financiero de 2008 y la caída de la pandemia de 2020.

De Jason Fulman.

Y si nos fijamos en el desempleo a largo plazo (sin trabajo durante más de seis meses), entonces las cosas están empeorando. Es posible que todavía pueda conseguir un trabajo en Estados Unidos (con bajo sueldo y/o a tiempo parcial), pero si pierde ese trabajo, se está volviendo más difícil conseguir otro.

Pero aquí está lo principal. Los indicadores económicos que los optimistas y la economía dominante utilizan para juzgar la salud de una economía capitalista son principalmente indicadores «retrasados». Se fijan en el empleo, el gasto de los consumidores, el PIB y los precios. Pero la teoría marxista nos dice que lo que impulsa las economías capitalistas son primero las ganancias; es decir, las ganancias que se invierten en inversión productiva (esto aumenta la productividad del trabajo y la producción, no se invierte en capital ficticio como las acciones y los bonos); y solo entonces la inversión y el crecimiento de la producción se reduce al empleo, los salarios y el gasto de los consumidores. Y cuando nos fijamos en estos «índices con visión de futuro de la economía de los Estados Unidos, no es todo tan color de rosa».

En primer lugar, el crecimiento de las ganancias corporativas está disminuyendo.

De hecho, el 40 % de las 2000 principales empresas de los EEUU tienen actualmente ganancias negativas.

Con la caída del crecimiento de las ganancias, el crecimiento de la inversión empresarial está empezando a seguir la misma tendencia (por lo general sigue con un retraso de hasta un año).

Durante 2024, la desaceleración del crecimiento de la inversión mantendrá débil el crecimiento de la productividad. ¿Por qué? Un informe reciente de McKinsey encontró que la desaceleración de la productividad se ha debido principalmente a una disminución del capital por trabajador y en la innovación, es decir, la inversión productiva: «desde la Gran Recesión, la intensidad del capital o el capital por trabajador, en muchos países desarrollados ha crecido al ritmo más lento en la historia de la posguerra. Una forma importante de aumentar la productividad es que los trabajadores tengan mejores herramientas como máquinas para la producción, computadoras y teléfonos móviles para el análisis y la comunicación, y un nuevo software para diseñar, producir y enviar mejores productos, pero esto no ha estado ocurriendo a velocidades que coincidan con las registradas en el pasado. Una descomposición de la productividad laboral muestra que la desaceleración del crecimiento del capital por hora trabajada contribuye aproximadamente a la mitad o más de la disminución de la productividad en muchos países».

He argumentado en artículos anteriores que una caída en la economía de EEUU ocurrirá cuando se detenga el crecimiento de las ganancias y el aumento de las tasas de interés aumenten los costes de endeudamiento para las empresas que buscan invertir. Estas dos cuchillas de la tijera se han estado cerrando.

Con el aumento de los costes de servicio de la deuda, muchas pequeñas empresas están luchando para llegar a fin de mes y las quiebras están aumentando. La enorme acumulación de las llamadas empresas zombis que son alimentadas por goteo por los bancos para mantenerlas funcionando sigue ahí. Si comienzan a caer, entonces la crisis bancaria experimentada a principios de este año resurgirá. Los bancos estadounidenses todavía tienen enormes pérdidas potenciales «no realizadas» de bonos en sus libros.

Los optimistas están desconcertados por qué los estadounidenses, en general, son muy pesimistas sobre la economía de los Estados Unidos a pesar de su imagen optimista. ¡La explicación que se les ocurre es que los hogares estadounidenses son estúpidos o políticamente sesgados en contra de la administración Biden!

Tal vez sea más probable que con los precios promedio que aumentaron entre un 17% y un 20% en dos años, los salarios no suben para igualarlos; el transporte y la infraestructura descuidados; las matrículas y gastos de los estudiantes y la deuda que aumentan de nuevo; los precios récord de la vivienda; el aumento de los costes del crédito y las hipotecas; y el dinero del gobierno que sirve para financiar guerras en otros lugares, los estadounidenses no están tan convencidos de que todo esté bien.

Y recuérdese que la economía de EEUU tiene el mejor rendimiento de las principales economías capitalistas avanzadas. Muchos países en Europa ya están en recesión o cerca de ella (Alemania, Francia, Países Bajos, Suecia y el Reino Unido). Japón también ha vuelto a contraerse y Canadá ha sufrido cuatro trimestres consecutivos de contracción del PIB. Prácticamente todos los sectores manufactureros de las principales economías se están contrayendo con pocas señales de cambio, mientras que el comercio mundial también está bajando.

Por lo tanto, los economistas de GS pueden estar celebrando la victoria de su pronóstico de que la economía de EEUU evitaría una recesión en 2023 que muchos otros (incluido yo) creímos que ocurriría, pero las líneas de falla subyacentes en la economía de EEUU permanecen y es probable que se manifiesten en 2024.